ふるさと納税を行っている方、多くいらっしゃると思います。中にはサラリーマンで、ふるさと納税の返礼品を受け取り、ワンストップ特例を適用した後、事情があり引っ越し。という事が発生する方も多いと思います。そんな方向けに、引っ越した後でも住民税の控除をしっかり受け取れる方法を本記事では記載したいと思います。

ふるさと納税やワンストップ特例を知りたい方は下記を参照お願いいたします。

参考:サラリーマンの為の「ふるさと納税」楽天&ワンストップ特例活用3ステップ。

ワンストップ特例制度を利用した後引っ越した場合

【やる事】

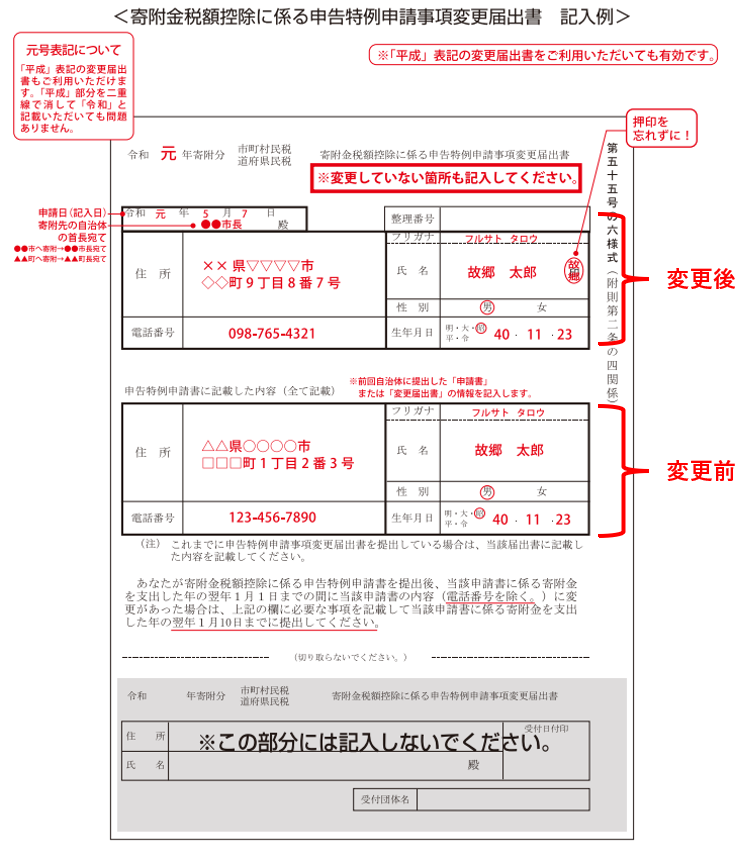

ワンストップ申請書を提出済みの場合は「寄附金税額控除に係る申告特例申請事項変更届出書」を納税した自治体へ提出。総務省の公式HPからもダウンロードできます。記入方法は概ねどの自治体でも同じですが、記入方法、提出先共、各自治体のHPを見ていただくと確実です。

下記は記入参考例です。

ワンストップ特例制度を利用する前に引っ越した場合

【やる事】

ワンストップ申請書の提出前の場合は、新住所で「寄附金税額控除に係る申告特例申請書」を提出。

総務省の公式HPから「寄附金税額控除に係る申告特例申請書」をダウンロードできますので、ダウンロードしたうえで住所を記載して送るでも良いですし、自治体から届いた旧住所が記載された申請書なら、訂正印を押した上で新住所を記載して送るでも良いです。記入方法は概ねどの自治体でも同じですが、記入方法、提出先共、各自治体のHPを見ていただくと確実です。

ワンストップ特例制度を利用しなく、確定申告する予定だった場合

ワンストップ特例ではなく、確定申告を利用する場合は、基本的に手続きの必要はありませ。確定申告の際に添付する 寄付金証明書に住所の記載がない為です。

ただし、寄付金証明書に住所が記載されている場合は、自治体に連絡して新しい住所で 寄付金証明書を再発行してもらいましょう。

確定申告は、1月1日から12月31日までに得た所得に対して、払う税金額を計算して申告や納税を行う手続きですので、ふるさと納税の控除を受けるためには、 寄附をした翌年の3月15日までに確定申告の手続きを行う必要があります。

追加手続きが必要ない引っ越しの場合

追加手続きが不要な例として、次の3点があります。

● 同じ市区町村への引っ越しの場合

● 海外への引っ越しの場合

● 住民票の移動手続きが12月31日を過ぎた場合

同じ市区町村への引っ越しの場合

住民税は市区町村ごとで計算されるため、引っ越し先が今までと同じ市区町村の場合は住民税がが変わりません。そのため、ふるさと納税に関する追加手続きも不要となります。

ただし、返礼品をまだ受け取っていない場合は、新しい送付先を自治体へ伝えておく必要があります。

海外への引っ越しの場合

出国がふるさと納税を行った年の翌年であれば、出国した年の1月1日時点では居住者であるとされ、住民税の納税義務が発生するため、出国した年の住民税の控除を受けることが可能。

ただし、ふるさと納税を行った年内に海外転勤等で出国し、出国した年の翌年の1月1日時点で非居住者になってしまう場合は来年の住民税が発生しないため、控除を受けることができません。

住民票の移動手続きが12月31日を過ぎた場合

住民税は、1月1日時点で住んでいる市区町村で課税される税金ですので、「転居届」、「転出・転入届」の提出が年をまたいだ場合、納税地は引っ越し前の住所を参照するため、追加での手続きは必要ありません。

例えば12月30日に引っ越しをした場合でも、「転居届」、「転出・転入届」の提出が翌年の1月10日の場合は1月1日時点では旧住所のままですので、手続き不要です。

まとめ

1.納税し、ワンストップ特例を提出した後に引っ越した場合で、転入届をその年の12/31までに提出した方:「寄附金税額控除に係る申告特例申請事項変更届出書」を自治体へ提出。

2.納税し、ワンストップ特例を提出する前に引っ越した場合で、転入届をその年の12/31までに提出した方:「寄附金税額控除に係る申告特例申請書」を自治体へ提出(通常手順と同じ)

3.納税し、ワンストップ特例を提出した後に引っ越した場合で、転入届を翌年の1/2以降に提出した方:何もする必要なし

記事が気に入って頂けたら、クリックして頂けると嬉しいです。

コメント