まもなく新NISAが始まります。積立枠と成長投資枠がありますが、積立NISAは儲かるのか?という疑問に対し、通常のNISAを3年間続けた実績を報告させていただき、どの位儲かったのか報告していきたいと思います。

積立の条件

今回の報告内容の前提条件を記載いたします。

・証券会社:SBI証券

・ファンド:SBI・V・S&P500インデックス・ファンド

・積立期間:3年(2020/9/5~2023/9/30)初年度は年の途中から始めていますが、初年度も年間投資額全額投資している為、金額としては4年分投資しています。

・1ヵ月あたりの積立金額:33,333円

・1年あたりの積み立て金額:399,996円

SBI証券へのお申込みは下記↓

積立NISA3年(積み立て金額は4年分)の実績

・総額:2,229,131円(投資信託評価額+口座の預り金(10月~12月の資金))

・投資信託評価額:2,129,120円

・利益:629,104円(投資信託評価損益率:+41.93%)

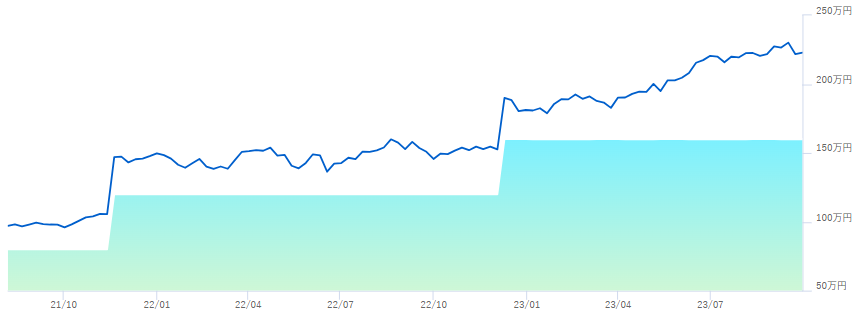

3年間で結構な利益が出ました。SBI証券で生成するグラフが2021/8/7日スタートしかできませんので、2021/8/7~2023/9/30の資産推移はこのような感じとなります。

青色の実線が総額

水色の部分が投資額

水色と青実線の差額が利益

となります。

結果は、投資した金額に対し、約40%の利益が出ているという事になります。

新NISAへの期待

本記事を見ている方は、すでに新NISAに関してはご存知かもしれませんが、現在のNISAと新NISAの比較は下の表のようになります。

現在の積立NISAは年間投資額が40万ですので、月々にすると33,333円

それに対し

新NISAは積み立て投資枠が120万。仮に上記実績をそのまま当てはめると、

120万 x 4年 = 480万x0.42= 201万と、4年間でこれだけの利益が予想されます。

さらに、「成長投資枠」の240万ですが、

以下のような投資信託は、成長投資枠の対象銘柄となり、買える見込みです。「S&P500に連動するインデックスファンド」にも投資できます。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 先進国債券インデックス

- SBI・V・S&P500インデックス・ファンド

- SBI・V・米国増配株式インデックス・ファンド

- <購入・換金手数料なし>ニッセイNASDAQ100インデックスファンド など

つまり、「積立投資枠」+「成長投資枠」の両方を活用すると、合計360万/年

なかなかこの金額を投資出来る方は少ないかとは思いますが、すべて積立をするとすると、このような計算になります。

360万 x 4年 = 1,440万x0.42= 604.8万

4年で車が買えますね^^

生涯投資額1800万で考えると、

1800万 x 0.42 = 756万

あくまで42%は、2020~2023年の間で、コロナ後の伸びがあった時期ではありますが、新NISAで生涯投資枠を使い切る事ができれば、これまでの実績より、かなりの利益を得る事が出来そうです。

【注意】

※一般的にS&P500のインデックスファンドは長期でみると年間4%と言われています。(景気はいい時もあれば、リーマンショックやコロナのように落ち込む事があります)

今回の実績は偶然景気上昇中だった4年間の結果であり、このような良い結果が今後もずっと続くというのは考えにくいですので、長期で見る場合は4%とみておいた方が無難です。この辺りは下記の記事に書かれていますので、参考にしていただければ幸いです。

※あくまで投資は自己責任でお願いいたします。

参考:ものづくりエンジニアが1億円貯めて「FIRE」する為の方法

NISA関連の記事は下記も参照お願いいたします。

参考:積立NISAのおすすめ銘柄と運用実績。投資をするなら絶対利用した方が良い。

参考:【誰でも分かる】NISAと積立NISAの比較、違いについて簡単に説明します。

コメント