過去の記事で、投資信託、FIREについて記載してきましたが、それらを実施する中で、積立NISAはやっぱり外せないという事で、今回は積立NISAについて記載していきたいと思います。

積立NISAってなに?どうやって始めるの?

といった疑問を持った方に、何がお得なのか?という事や、どの証券会社、銘柄を選ぶべきか?という観点で解説していきたいと思います。

積立NISAとは

私のブログは主にエンジニア向けに記載しておりますが、過去の記事の中で、エンジニアがお金持ちになる方法や、FIREして夢を叶えるという意味で、投資についても触れています。よろしければ下の記事も参照頂けると嬉しいです。

日本のものづくり企業で働くエンジニアが投資でお金持ちになる方法

【誰でも分かる】NISAと積立NISAの比較、違いについて簡単に説明します。

iDeCoお勧め銘柄、積立NISAとの比較、メリットデメリット大公開

上記の記事の中でも、「投資信託」が最良ですよ。と紹介をさせていただきましたが、ご存知の通り、投資にはすべて税金がかかります。その税金は投資する上で非常に大きな障壁となり、折角含み益が増えたとしても、売却時に約20%の税金がかかってきます。つまり100万利益を得ても、そのうち20万は税金として持っていかれてしまうという残念な制度です。

しかしながら、積立NISAを活用すると、その税金がかからない。

という所にメリットがあります。つまり、投資信託をしている方は、その一部を積立NISAに割り振るのがお得ですし、これから初めて投資信託を始めるという方は、この制度を活用する事で、非課税で投資信託が活用する事が出来ます。

もう少し細かく、「積立NISA」について説明していきたいと思います。似たような制度で「NISA」もありますが、「NISA」は個別株購入時の制度、「積立NISA」は今回説明する投資信託の制度であり、同時に2つのサービスを活用する事はできませんので、どちらを選ぶかは、よく考えた方が良いと思います。

私は以前からNISAばかり使っていましたが、運用期間が短い事で、塩漬けになっている株が全部NISAから特定口座に勝手に変わってしまい、結局恩恵は受けられないまま積立NISAに乗り換えました。

- 購入可能な商品

- 投資信託のみ。投資信託とは株の詰め合わせで、少額から投資可能である事が特徴。例えばトヨタの株でいうと、2021/6月時点だと、約9,700円ですが、100株単位でしか購入できない為、97万円ないと購入する事が出来ません。しかしながら、投資信託では、証券会社の方が、いろいろなお客様(私達)から集めたお金で株を購入し、それを投資信託の購入者に割り当てている。という仕組みである為、私達購入時は100円単位で購入する事が可能となります。ただ、特定の株の購入はできません。いろいろな株の詰め合わせを、安い金額から購入できる。という所に特徴があります。

- 前の記事で説明した、下記の銘柄も購入可能です。->日本のものづくり企業で働くエンジニアが投資でお金持ちになる方法

SBI・バンガード・S&P500インデックス・ファンド

eMAXIS Slim 米国株式(S&P500)

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

- 手数料

- 基本的に積立NISAは、国が金融機関に無駄な手数料を取らせないという制度である為、基本的には信託報酬しかかかりません。信託報酬とは、投資信託を保有している時にかかる手数料です。これはネット証券でもかかってきます。

- この手数料はアクティブファンドは高く、インデックスファンドは低い。という特徴があります。

- アクティブファンドはプロの投資家が運用しているのに対し、インデックスファンドはS&P500等の経済指数に連動するだけである為、手数料は低いという特徴がある上、運用成績はほぼ同じである、という事がデータで分かっている為、長期運用を目指した場合はインデックスファンドの方がメリットがあると思います。

- 年間上限額

- 年間40万まで購入可能。どうやってこの40万を使うべきか?ですが、毎月定額積み立てを行って、ドルコスト平均法を活かすのが一番メリットが高いと思います。つまり毎月、33,333円(40万/12カ月)を積み立てる。という事になります。定額積み立てをする事で、安い時はたくさん、高い時は少量の買い付けを自動的に実施します。

- 年の途中から始めた場合であれば、初年度だけ、毎月の積立金額を増やし、40万満額使った方が良いと思います。つまり7月から進めた場合、初年度だけ40万/6か月=66,666円の積み立てをするのが、非課税枠を最大限に使うという意味ではよいと思います。

- 非課税運用期間

- 非課税で20年間運用可能。つまり積立NISAは約20年の積み立てを視野にいれた、長期運用を目的としている事が分かると思います。

積立NISAにお勧めな銘柄と証券口座

- 投資対象はどうすべきか

- 債券と株を比べると、債権は値動きが小さく、株価は値動きが大きく危険と思われるかもしれませんが、積立NISAの場合は長期運用を目的としているため、短期、長期で見た場合の債券、株式の違いを見ていきましょう。

- 債券:短期は安定。長期は低空飛行

- 株式:短期は変動大。長期は安定成長

- 次にどの国に投資すればよいでしょうか?大きく分けると、次の4種があります。日本株、先進国、新興国、米国株。それぞれメリットとデメリットがある為、基本的には全世界に分散する事が、最もリスクを回避できる買い方であると思います。理由としては、全世界の経済は成長し続ける。という概念に基づきます。

つまり、投資対象は、世界経済に連動するファンドの投資信託を積立NISAで実施するのが一番リスクが少なく、長期で考えた時に安定成長が望めるファンドだと思います。具体的には下記。

SBI・全世界株式インテックス 信託報酬:0.1102%

楽天全世界株式(楽天VT) 信託報酬:0.212%

eMAXIS Slim全世界株式 信託報酬:0.1144%

米国株が調子が良い、リターンが多いという話をよく聞くと思いますし、私自身も米国中心の投資信託を購入していますが、あくまでリスクをもっとも下げるという意味では、全世界株式への分散投資が最もリスクを低く運用できると思います。

ちなみに、今絶叫調の米国への投資を考えられている方であれば、上に記載した、下記の投資信託がお勧めです。

SBI・バンガード・S&P500インデックス・ファンド

eMAXIS Slim 米国株式(S&P500)

楽天・全米株式インデックス・ファンド(楽天・バンガード・ファンド(全米株式))

そしてもちろん、配当金は再投資して、複利の力を使い積み立てましょう。

リターンを4%と仮置きした場合(上記投資信託であれば4%くらいにはなる想定)、毎月33,333円を20年積み立てた場合のシミュレーション結果は次の通りです。

毎月33,333円を20年貯金した時の金額は7,999,920円ですので、貯金に対し、4,225,779円、20年後は増えている。という計算となります。大きいですね。

お勧め証券口座は、どのWebサイトでもよく見かけますが、楽天証券とSBI証券です。

上記お勧めの口座は、楽天**、eMAXIS Slim**と記載の物は楽天証券、SBI**と記載の物は、SBI証券です。

この2つの証券会社の商品は手数料も、商品もかなり似ていますので、個人的には楽天経済圏で過ごされている方は楽天証券がお勧めかと思います。

最近はSBI・Vシリーズが出て、両者の競争が激化している感じがあります。1つの商品、証券会社に固執しないで、商品と共に移り変えていくのもありかなと思います。

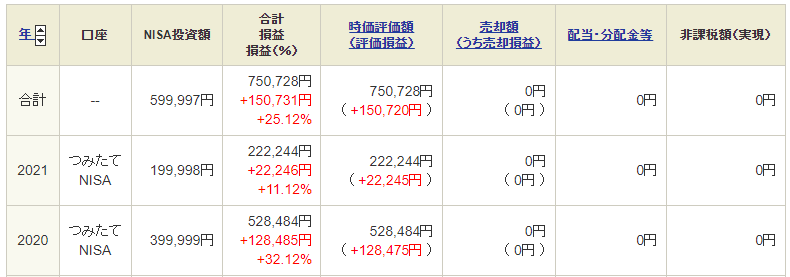

積立NISA運用実績

それでは、私自身、昨年から積立NISAを始めておりますので、リアルな運用実績を示したいと思います。コロナが始まってからつみたてNISAを始めている関係もあり、かなり調子は良いですが、今時点で約15万の含み益があり、損益は約25%という事で、順調な結果となっております。購入している物は、

SBI証券での、SBI・バンガード・S&P500インデックス・ファンド

でリアルな運用実績は次の通りです。このまま残り18年、積み立てていきたいと思っています。

投資に関する書籍は下記もかなり面白ので参照頂けると詳しく分かると思います。

記事が気に入って頂けたら、クリックして頂けると嬉しいです。

コメント